Технологиялык лидерлик бүгүнкү күндө — бул жөн гана амбиция эмес, экономикалык аман калуунун негизги шарты. Экономикалык өнүктүрүү министрлиги аны өлкөнүн технологияларды атаандаштарынан тезирээк түзө жана киргизе алуу жөндөмдүүлүгү — жана ошону менен өндүрүмдүүлүктө жана глобалдык рыноктордо жеңишке жетүүсү деп аныктайт.

Орусияда ИДПдагы IT-сектордун үлүшү чектеш тармактарга мультипликативдик таасирин эсепке албаганда 2,4%га жетти. Бирок, Глобалдык инновациялык индексте 2025-жылы өлкө ИТӨКК (НИОКР) үчүн ИДПнын болжол менен 1%ын жумшап, патенттердин 7%ын гана коммерциялаштыруу менен 60-орунду элейт. Рыноктун негизги көйгөйү илимий иштеп чыгуулардын тартыштыгында эмес, аларды киргизүү этабындагы системалык тоскоолдуктарда.

Өлүм өрөөнү жана структуралык тоскоолдуктар

Көпчүлүк технологиялык долбоорлор «өлүм өрөөнү» деп аталган — ийгиликтүү пилоттук долбоор менен өнөр жайлык масштабдоо ортосундагы кооптуу ажырымга туш болушат. Дүйнө жүзүндө дал ушул этапта компанияларга узак мөөнөттүү акча, башкаруу экспертизасы жана инвесторлордун структуралык тобокелдиктерди бөлүшүүгө даярдыгы талап кылынат.

Иштеп чыгуудан туруктуу бизнеске толук кандуу өтүүгө бир нече негизги факторлор тоскоолдук кылууда:

Кадрлардын жетишсиздиги санариптик чечимдерди киргизүүдө ишкана жетекчилеринин 44%ы тарабынан белгиленген башкы тоскоолдук бойдон калууда.

Жергиликтүү рыноктун чектелген сыйымдуулугу көбүнчө инвестициянын акталышы үчүн зарыл болгон масштабдык натыйжага жетүүгө мүмкүндүк бербейт.

Технологиянын жашоого жөндөмдүүлүгүн далилдеген компаниялар үчүн узак мөөнөттүү капиталга жетүү дагы эле абдан чектелүү.

ВЭБ.РФ сыяктуу мамлекеттик өнүктүрүү институттары бул тоскоолдуктарды жеңүү үчүн база түзүшөт. Алардын 2030-жылга чейинки стратегиясында технологиялык лидерликти колдоо жалпы каржылоо көлөмү 30 трлн рублдан ашык сумма менен артыкчылыктуу багыт катары бөлүнүп көрсөтүлгөн. ВЭБ мамлекетти, банктарды жана бизнести бириктирген күчтүү координатор катары чыгууда. Бирок, эң натыйжалуу институт дагы кубаттуу масштабдоо этабында илим, эмгек рыногу жана жеке капиталдын муктаждыктарынын ортосундагы ажырымды жалгыз жаба албайт.

Борбордук Азия өсүү үчүн плацдарм катары

Ички рынок тез арада өзүн актоо үчүн жетишсиз болуп калганда, коңшу экономикалар менен интеграциялануу өтө маанилүү болуп калат. ЕАЭБ мейкиндиги жана Борбордук Азиянын өсүп жаткан рыногу орусиялык технологиялык компаниялардын экспансиясы үчүн табигый жана түшүнүктүү аянтча болуп саналат.

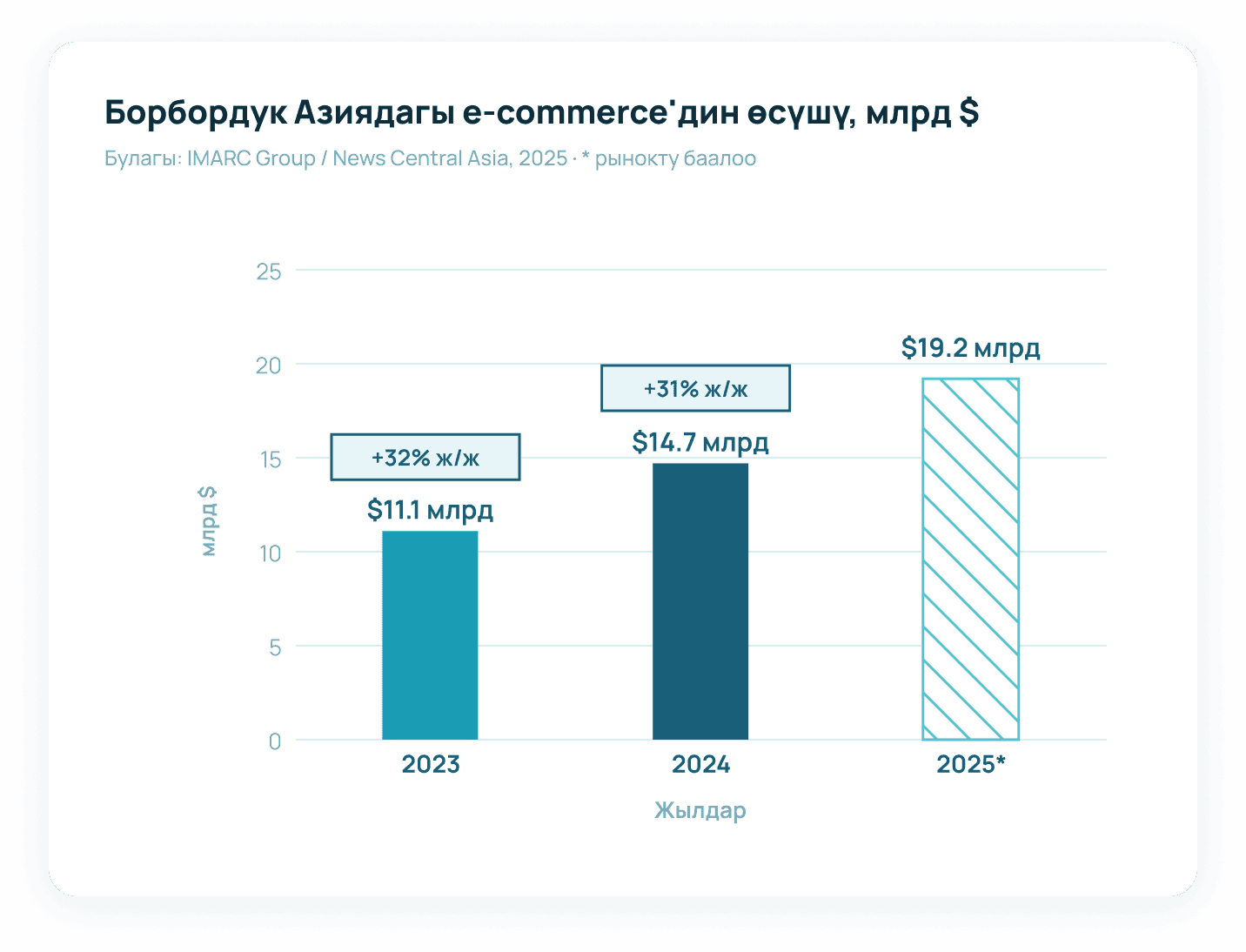

Макроэкономикалык көрсөткүчтөр бул багыттардын жогорку сыйымдуулугун тастыктайт. Борбордук Азиядагы электрондук сооданын көлөмү 2024-жылдын жыйынтыгы боюнча 32%дык ишенимдүү жылдык өсүштү көрсөтүп, $14,7 млрдга жетти. Ошол эле учурда, IMARC Group аналитиктеринин баалоосу боюнча, 2025-жылы рынок жогорку динамиканы сактап, $19,2 млрдтык чектен ашты. Муну менен катар, финтех-өнүмдөргө, санариптик мамлекеттик кызматтарга жана заманбап B2B чечимдерине туруктуу суроо-талап калыптанууда. Бул географиялык диверсификацияга даяр болгон сыналган технологиялар үчүн мүмкүнчүлүктөр терезесин ачат.

Бул өнүгүп келе жаткан рынокторго ийгиликтүү чыгуу үчүн долбоорлорго жөн гана финансылык салымдар эмес, акылдуу биргелешип каржылоо механизмдери керек. Жаңы юрисдикцияларга структураланган кирүүнү жана рынокту терең жергиликтүү түшүнүүнү камсыз кыла алган түз инвестициялар фонддору жана жеке инвесторлор өзгөчө мааниге ээ болот. Капитал тарабынан дал ушундай мамиле технологиялык потенциалды реалдуу рыноктук наркка айландырууга мүмкүндүк берет.

Бул конфигурацияда Central Asia Capital ири капитал үчүн өнөктөш катары чыгып, Кыргызстандын рыногуна структураланган кирүүнү камсыз кылат. Фонд региондун потенциалын жөн эле баалабастан, өзүнүн жергиликтүү экспертизасына жана рыноктун өзгөчөлүгүн түшүнүүгө таянып, активдердин портфелин түзөт. Географиялык диверсификацияны карап жаткан инвесторлор үчүн фонд түшүнүктүү институционалдык базаны жана инвестициялык долбоорлорду ишке ашыруунун бардык этаптарында кызыкчылыктарды теңдөөнү сунуштайт.