Технологическое лидерство сегодня — это не просто амбиция, а базовое условие экономической выживаемости. Минэкономразвития определяет его как способность страны создавать и внедрять технологии быстрее конкурентов — и тем самым выигрывать в производительности и на глобальных рынках.

В России доля IT-сектора в ВВП уже достигла 2,4% без учёта мультипликативного эффекта на смежные отрасли. Однако в Глобальном инновационном индексе 2025 года страна занимает 60-е место, коммерциализируя лишь 7% патентов при затратах на НИОКР около 1% ВВП. Главная проблема рынка заключается не в дефиците научных разработок, а в системном барьере на этапе их внедрения.

Долина смерти и структурные барьеры

Большинство технологических проектов сталкиваются с так называемой «долиной смерти» — опасным разрывом между успешным пилотом и промышленным масштабированием. Именно на этом этапе компаниям требуются длинные деньги, управленческая экспертиза и готовность инвесторов разделять структурные риски.

Полноценному переходу от разработки к стабильному бизнесу мешают несколько ключевых факторов:

Кадровый голод остается главной преградой, которую отмечают 44% руководителей предприятий при внедрении цифровых решений.

Ограниченная ёмкость локального рынка часто не позволяет достичь необходимого эффекта масштаба для окупаемости инвестиций.

Доступ к долгосрочному капиталу для компаний, доказавших жизнеспособность технологии, по-прежнему сильно ограничен.

Государственные институты развития, такие как ВЭБ.РФ, формируют базу для преодоления этих барьеров. В их стратегии до 2030 года поддержка технологического лидерства выделена в приоритет с общим объёмом финансирования более 30 трлн рублей. ВЭБ выступает мощным координатором, объединяя государство, банки и бизнес. Однако даже самый эффективный институт не способен в одиночку закрыть разрыв между наукой, рынком труда и потребностями частного капитала на этапе масштабирования.

Центральная Азия как плацдарм для роста

Когда домашнего рынка становится недостаточно для быстрой окупаемости, критически важной становится интеграция с соседними экономиками. Пространство ЕАЭС и растущий рынок Центральной Азии выступают естественной и понятной площадкой для экспансии российских технологических компаний.

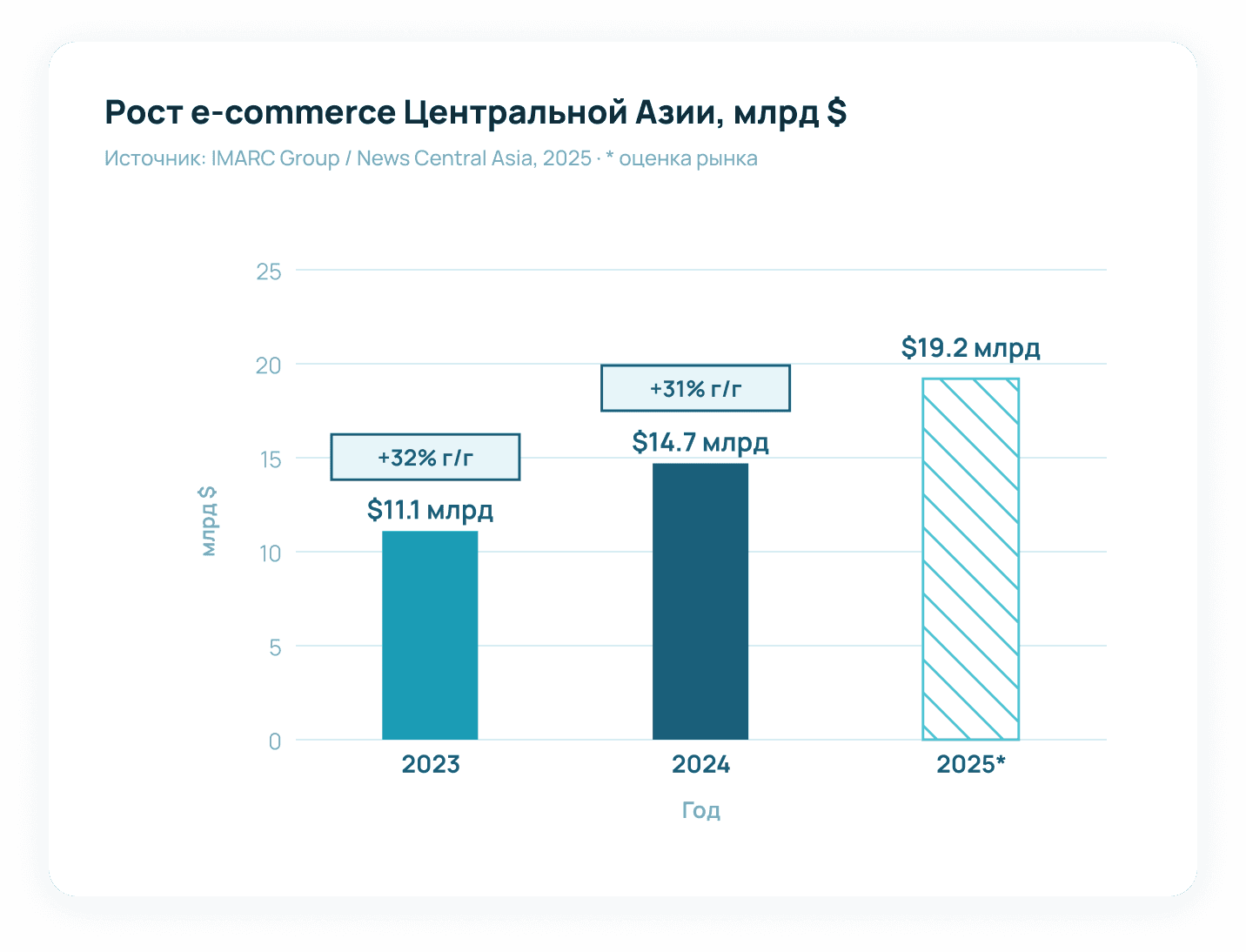

Макроэкономические индикаторы подтверждают высокую ёмкость этих направлений. Объём электронной коммерции в Центральной Азии по итогам 2024 года достиг $14,7 млрд, показав уверенный годовой рост на 32%. При этом, по оценкам аналитиков IMARC Group, в 2025 году рынок сохранил высокую динамику и превысил отметку в $19,2 млрд. Параллельно формируется устойчивый спрос на финтех-продукты, цифровые государственные сервисы и современные B2B-решения. Это открывает окно возможностей для проверенных технологий, готовых к географической диверсификации.

Для успешного выхода на эти развивающиеся рынки проектам требуются не просто финансовые вливания, а механизмы умного софинансирования. Особое значение приобретают фонды прямых инвестиций и частные инвесторы, способные обеспечить глубокое локальное понимание рынка и структурированный вход в новые юрисдикции. Именно такой подход со стороны капитала позволяет трансформировать технологический потенциал в реальную рыночную стоимость.

В этой конфигурации Central Asia Capital выступает партнёром для крупного капитала, обеспечивая структурированный вход на рынок Кыргызстана. Фонд не просто оценивает потенциал региона, а формирует портфель активов, опираясь на собственную локальную экспертизу и понимание специфики рынка. Для инвесторов, рассматривающих географическую диверсификацию, фонд предлагает понятную институциональную базу и выравнивание интересов на всех этапах реализации инвестиционных проектов.